Veille juridique du 27 janvier 2020

- L'actualité

- Veille juridique du 27 janvier 2020

DROIT DES AFFAIRES / FISCALITÉ

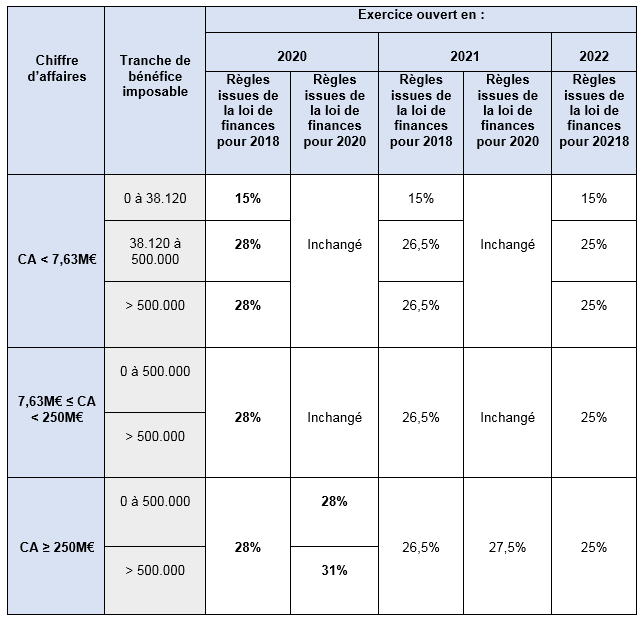

Aménagement de la trajectoire de la baisse d’IS pour les entreprises réalisant un chiffre d’affaires égal ou supérieur à 250M d’euros

Tableau comparatif des règles nouvellement applicables et celles initialement prévues (art. 39 loi de finances pour 2020 n°2019-1479 du 28 décembre 2019) en matière d’IS

Régime fiscal de faveur des fusions entre sociétés sœurs

Afin de répondre aux incomplétudes de la loi de simplification, de clarification et d’actualisation du droit des sociétés du 19 juillet 2019, la loi de finances pour 2020 vient étendre le régime de faveur en matière d’Impôt sur les sociétés aux fusions entre sociétés sœurs dont le capital est détenu à 100% par la même société mère ainsi qu’aux opérations de scission d’une société détenue à 100% par un associé qui détient également 100% des sociétés bénéficiaires.

Il en résulte une neutralité fiscale pour ces opérations de fusions ou de scissions qui sont réalisées sans échange de titre. Pour autant, ces opérations n’échappent pas aux règles de comptabilisation puisque les éléments transférés doivent obligatoirement être transcrits dans les comptes de la société absorbante ou des sociétés issues de la scission, pour leur valeur comptable.

Toutefois, le résultat des sociétés bénéficiaires des apports n’est pas impacté par ces opérations. En effet l’augmentation d’actif net constaté par la société absorbante ou par les sociétés bénéficiaires des apports ne sont pas soumis à une imposition puisque la contrepartie des apports est comptabilisée au compte de report à nouveau.

En outre, les conditions d’application du régime des sociétés mères et filiales sont précisées à l’égard au délai de conservation de deux ans concernant les titres de la société absorbée, ou scindée, dont les dividendes ont ouvert droit au régime des sociétés mères.

La date d’acquisition ou de souscription des titres de la société absorbée ou scindée marque le point de départ du délai de conservation jusqu’à la date de cession des titres de la société absorbante ou des sociétés bénéficiaires des apports.

Ces dispositions s’appliquent aux opérations réalisées à compter du 21 juillet 2019.

Articles 43 et 44 de la loi de finances pour 2020 n°2019-1479 du 28 décembre 2019

Crédit d’impôt

En matière de crédit d’impôt, la loi de finances pour 2020 introduit de nouvelles règles. Celles-ci visent plusieurs situations dont notamment le mécénat d’entreprise et le crédit d’impôt recherche (CIR).

A) De mécénat

La loi de finances pour 2020 modifie le champ d’application du mécénat d’entreprise. Pour les fractions des dons excédant 2 millions d’euros, le taux de la réduction d’impôt est réduit à 40% (60% auparavant). Ce dispositif est élargi aux dons en faveur de Radio France en ce qui concerne le financement des activités de formation musicale dont elle assure la gestion et le financement.

En outre, la loi de finances procède à une augmentation du plafond alternatif. Ce plafond qui était fixé à hauteur de 10 000 euros est désormais porté à 20 000 euros. Les entreprises peuvent donc, au choix, appliquer le plafond de 20 000 euros ou celui de 5 ‰ du chiffre d’affaires lorsque ce dernier montant est plus élevé.

B) De recherche

En matière de dépenses de fonctionnement du personnel, le taux forfaitaire est ramené de 50% à 43%, et l’obligation d’information sur la nature des dépenses fait l’objet de modification. En effet, les entreprises ayant moins de 100M d’euros de dépenses éligibles ne sont plus tenues de produire l’état annexé à la déclaration de CIR décrivant la nature des travaux de recherche en cours.

De la même façon, le calcul des dépenses de fonctionnement en matière d’innovation, engagées par les PME, est déterminé en ramenant de 50% à 43% le taux forfaitaire afférent aux dépenses de personnel directement et exclusivement affecté à la réalisation des opérations de conception de prototypes ou installations pilotes de nouveaux produits.

Par ailleurs, la loi de finances vient encadrer les règles relatives à la sous-traitance des opérations de recherche de manière à éviter les abus conduisant à prendre en compte plusieurs fois une seule et même dépense de recherche dans les hypothèses de sous-traitance en cascade.

Il est à noter que les dépenses pour les crédits d’impôt collection et innovation ne sont prises en compte que jusqu’au 31 décembre 2022.

Articles 29, 130, 132 et 133 de la loi de finances pour 2020 n°2019-1479 du 28 décembre 2019