Veille juridique du 27 novembre 2017

- L'actualité

- Veille juridique du 27 novembre 2017

DROIT DES AFFAIRES / FISCALITÉ

PLFR 2017 : La non-déductibilité de l’impôt acquitté à l’étranger conformément à une convention

La retenue à la source acquittée à l’étranger conformément à une convention serait, quelles que soient les stipulations de celle-ci, non déductible des résultats des exercices clos à compter du 31 décembre 2017, ce qui ferait échec à la récente jurisprudence du Conseil d’État.

L'article 11 du second projet de loi de finances rectificative pour 2017 déposé à l'Assemblée nationale le 15 novembre 2017 propose d’interdire la déduction des impôts prélevés par un État ou territoire conformément aux stipulations d’une convention d’élimination des doubles impositions en matière d’impôt sur les revenus conclue par cet État ou territoire avec la France.

En revanche, comme le souligne l’exposé des motifs, les retenues à la source prélevées, en dehors du cadre d’une convention fiscale, pourraient être déduites en charges.

Projet AN n° 384, art. 11 (lien)

PLFR 2017 : Réduction de moitié du taux de l’intérêt de retard et de l’intérêt moratoire

A compter de 2018, les intérêts de retard dus par les contribuables seraient calculés au taux de 0,20% par mois au lieu de 0,40% actuellement. Il en irait de même par conséquent pour les intérêts moratoires versés par l’État et dans certains cas par le contribuable.

L'intérêt de retard vise à réparer le préjudice subi par l’État à raison du non-respect par les contribuables de leurs obligations de déclarer et payer l'impôt aux dates légales. Le taux de l'intérêt de retard est de 0,40% par mois. Il s'applique sur le montant des créances de nature fiscale mises à la charge du contribuable ou dont le versement a été différé.

Afin de prendre en compte la forte diminution des taux d’intérêt intervenue durant les dernières années, le taux des intérêts de retard et des intérêts moratoires serait réduit de moitié. Il serait fixé à 0,20% par mois, soit 2,4% l’an pour les intérêts courant à compter du 1er janvier 2018.

Projet AN n° 384, art. 24 (lien)

Le crédit-bail peut constituer une livraison de biens ou une prestation de services

Selon la Cour de Justice de l'Union européenne, un contrat de location d'un bien avec option d'achat doit être considéré comme une livraison de biens au sens de l'article 14, 2-b de la directive TVA, taxable dès la remise matérielle du bien, lorsqu'il peut être déduit des conditions financières de ce contrat que l'exercice de l'option apparaît comme le seul choix économiquement rationnel que le preneur sera susceptible de faire le moment venu si le contrat est exécuté jusqu'à son terme. Tel est le cas notamment lorsque le preneur n'est tenu de verser qu'une somme symbolique pour l'exercice de l'option.

En revanche, si la clause d'option d'achat offre une véritable alternative économique au preneur et lui permet, le moment venu, de choisir soit l'acquisition du bien, soit sa restitution au bailleur ou la prolongation du louage, en fonction de ses intérêts propres à la date à laquelle il doit se déterminer, l'opération ne constitue pas une livraison de biens mais une prestation de services, taxable au fur et à mesure de l'encaissement des loyers.

Cette décision nuance quelque peu la doctrine administrative qui prévoit que, lorsqu'elle intervient en vertu d'un contrat de crédit-bail ou de leasing, la remise d'un bien meuble corporel n'est pas considérée comme une livraison de biens.

CJUE 4 octobre 2017, aff. 164/16 (lien)

DROIT SOCIAL

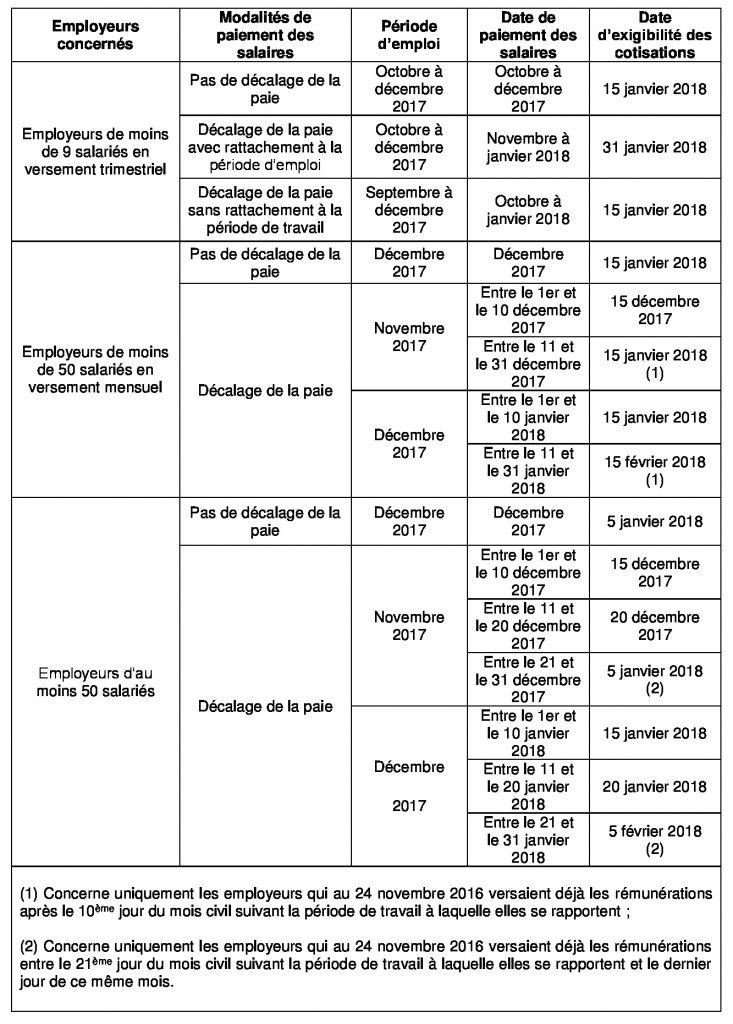

Les dates pour le paiement à l’URSSAF des cotisations dues au titre de la fin 2017

A partir du 1er janvier 2018, les dates de paiement des cotisations à l’URSSAF sont modifiées pour certains employeurs. Selon l’Agence Centrale des Organismes de Sécurité Sociale (l’Acoss), les nouvelles dates de paiement concernent les périodes d’emploi de 2018 sauf pour certains employeurs d’au plus 9 salariés.

Le licenciement d’une salariée refusant d’ôter son voile à la demande d’un client est discriminatoire

Tirant les conséquences des arrêts de la CJUE, la Cour de cassation juge discriminatoire le licenciement d’une salariée motivé par son refus d’ôter son voile faute de clause de neutralité dans le règlement intérieur, et précise les conditions d’application d’une telle clause.

En l’espèce, l’interdiction du port de signe religieux résultait d’un ordre oral adressé à une seule salariée et visant un signe religieux déterminé, le foulard islamique. En application des préceptes dégagés par la CJUE, dans cette hypothèse seule une exigence professionnelle essentielle et déterminante peut légitimer une telle interdiction. Or, la volonté de l’employeur de tenir compte du souhait d’un client de ne pas voir de voile ne saurait en aucun cas constituer une telle exigence. En pratique, seul un impératif d’hygiène et de sécurité devrait pouvoir répondre à cette condition.

Par conséquent, la Cour de cassation décide, conformément à la position de la CJUE, que le licenciement motivé par le refus de la salariée d’ôter son voile en raison du souhait de la clientèle constitue une discrimination directement fondée sur ses convictions religieuses.